前回の記事では、60歳以降も公的年金を納め続けることによって、将来の年金受給予定額を増やすことを取り上げてみました。

今回は、予告通り筆者が65歳になる直前まで国民年金に任意加入したケースと、比較として同じ期間、厚生年金の1等級(最低等級)に加入したケースそれぞれを比較しています。

月1000円強だが、厚生年金の方が多い?

ねんきんネットで資産してみました。月3000円程度の厚生年金基金部分は含んでません。

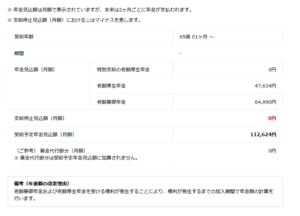

まず、国民年金の方を見てみましょう。

国民年金の場合、老齢基礎年金部分が大きく増える

- 老齢基礎年金が64,990円

- 老齢厚生年金が47,634円

- 合計 112,624円

基礎年金部分は、満額には達しませんでしたが従来の額に比べだいぶ増えました。

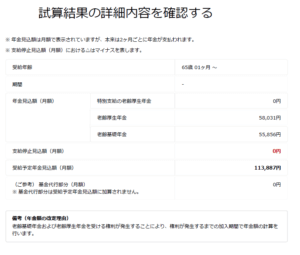

次に、厚生年金の方を見てみます。

厚生年金の場合、老齢厚生年金部分がグッと伸びる

- 老齢基礎年金が55,856円

- 老齢厚生年金が58,031円

- 合計 113,887円

国民年金に任意加入し続けたケースと異なり、厚生年金の方が大きく増えています。前述の差額加算の効果です。

総額は厚生年金に加入した場合の方が多いですが、報酬比例部分も加算されたからです。これはいずれ取り上げようと思います。

タイトルのように、60歳以降も緩く働くのがベター

この結果から、20年以上先の話ですが(年がばれる) 私は60歳以降も厚生年金に加入する形で働こうと思います。ここで、自分の会社が生きてくるかなと思います。

もし、FIREやセミリタイヤ状態だったとしてもちょぼちょぼ働いたり、不動産や太陽光などの不労所得を移管して・・・という事も考えています。

65歳以降も厚生年金を納付し続けた場合については、次回取り上げます。

でも、公的年金だけだ物足りない

将来の年金受給予定額を色々と試算してきましたが、金額的にはまだまだ物足りないと感じる方も多いかと思います。

そのギャップを埋めるのが、インベスターズトラストなどの金融商品だと思います。

コメント